-

ĐÀO TẠO – DỊCH VỤ

-

TIN MỚI NỔI BẬT

-

23/042024

-

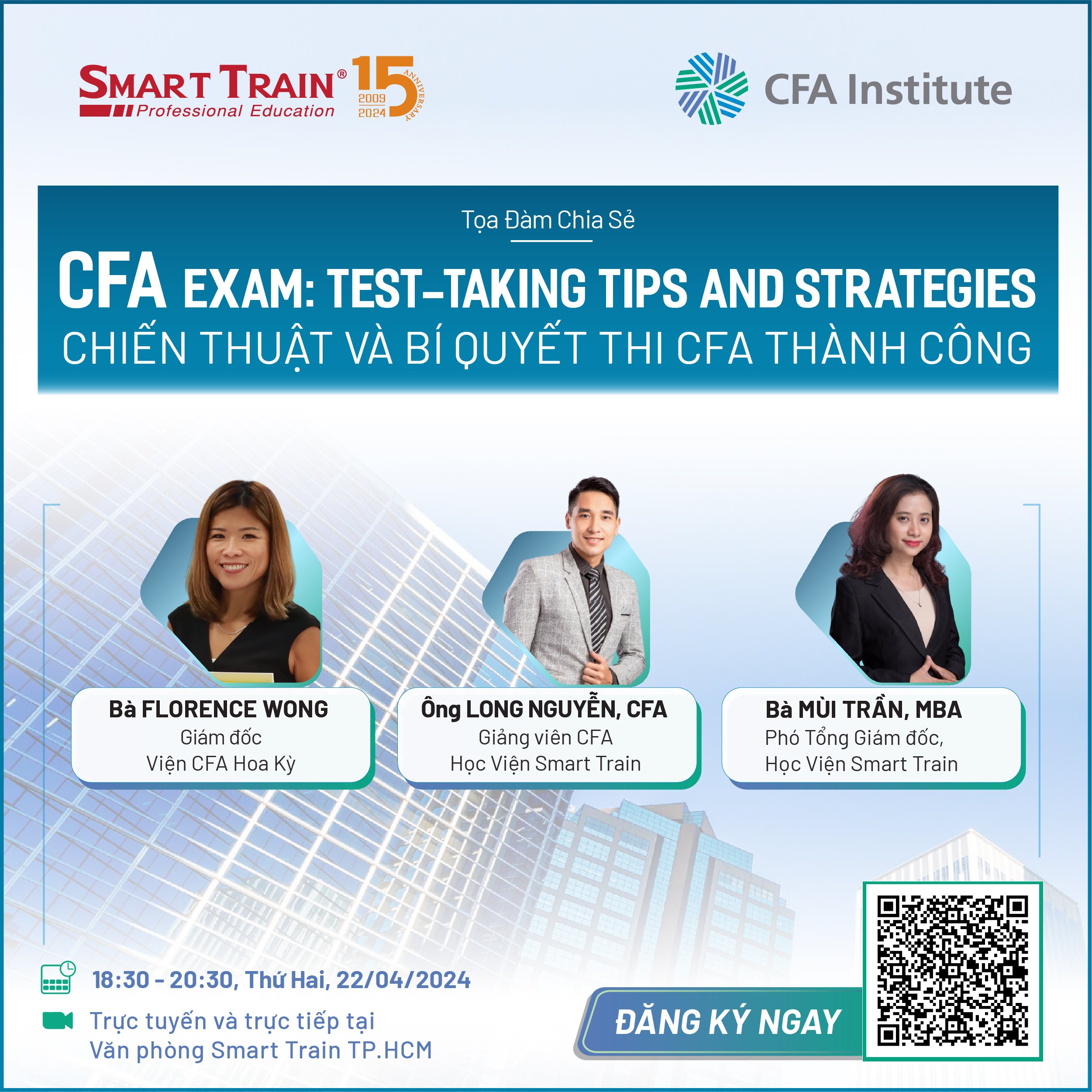

24/042024

-

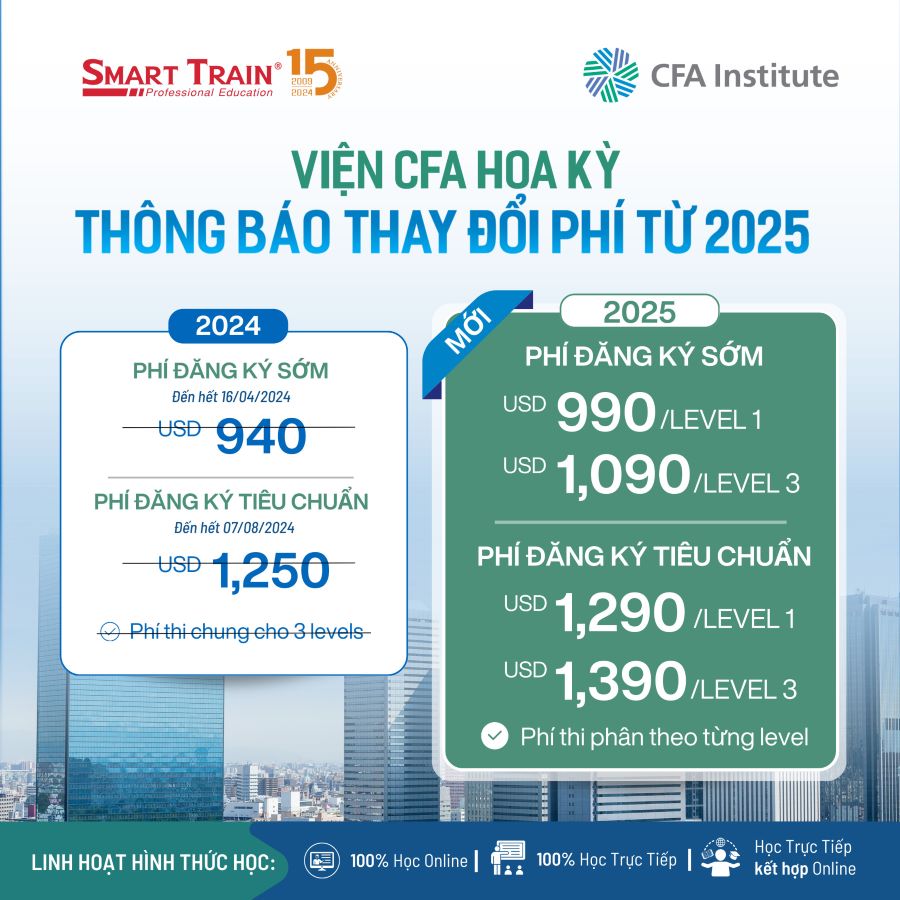

20/042024

-

18/052024

-

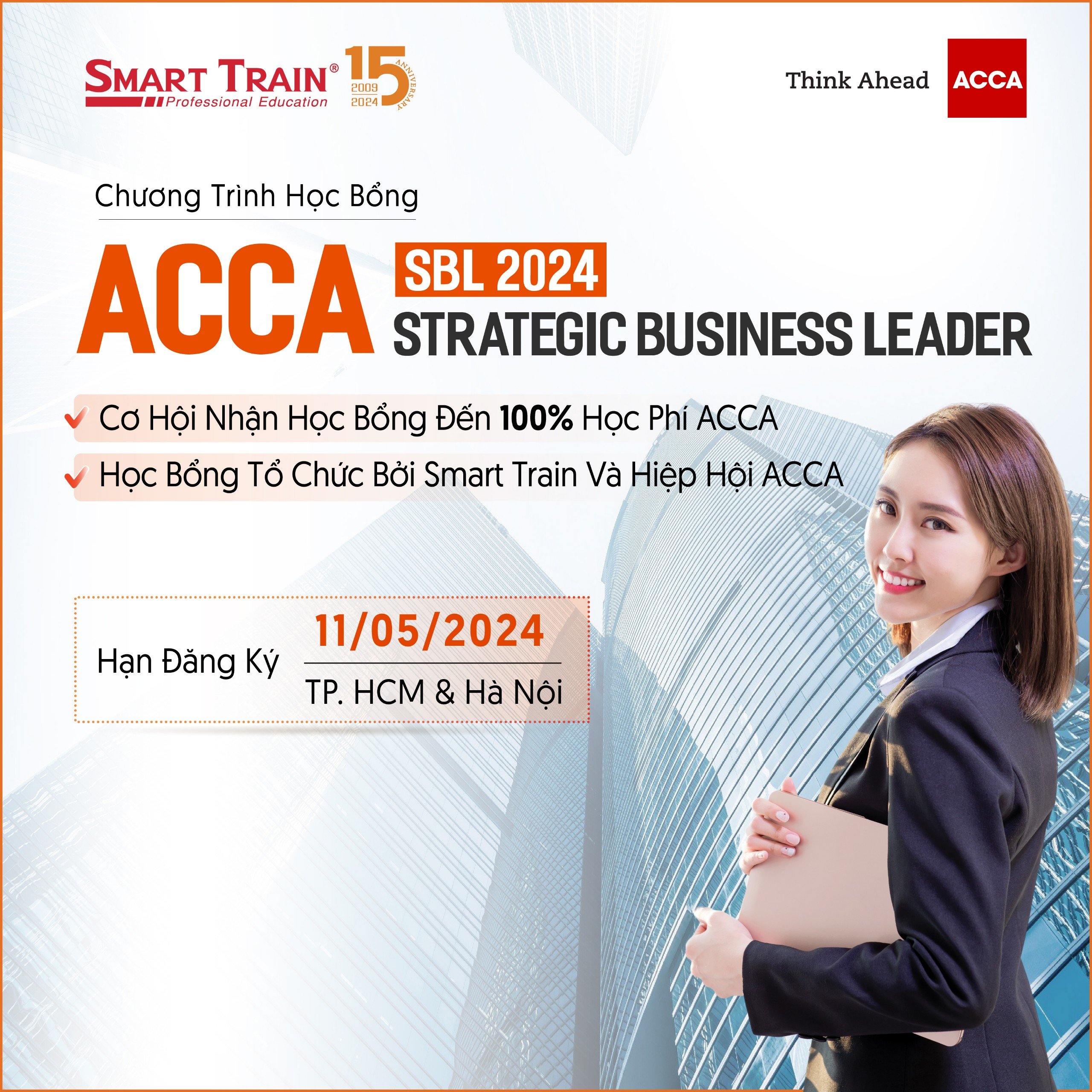

11/052024

-

04/052024

-

NHẬN XÉT TỪ HỌC VIÊN

- Xem tất cả

Hành trình chạm đến danh hiệu Prize Winner (Thủ khoa) môn ACCA FR/F7 kỳ tháng 06/2023 của sinh viên năm 3 ngành Quản trị Kinh doanh Quốc tế có gì thú vị?

Khi được hỏi về cách học để chinh phục số điểm 91/100, Chi cho rằng phương pháp hiệu quả nhất là tập trung vào bài giảng trên lớp của thầy cô, kết hợp ôn tập nội dung trong lecture note của Smart Train soạn và làm bài tập trong sách BPP.

23 tuổi, vượt qua 3 Levels CFA chỉ với một lần thi duy nhất, Trà Hồng Nhật đã làm điều đó như thế nào?

Corporate Finance là học phần mình tâm đắc nhất vì các kiến thức được học khá sát với thực tế công việc cũng như đặc biệt hữu ích trong quá trình đánh giá hiệu quả tài chính của công ty hoặc dự án đầu tư, tính toán cấu trúc vốn tối ưu, quản trị dòng tiền và vốn lưu động…

Anh Nguyễn Việt Dũng – Assistant Manager tại một công ty Kiểm toán Big4, Prize Winner môn Advanced Financial Management ở vị trí Top 1 VN và Top 15 Thế giới kỳ tháng 3/2022

Từ khi tốt nghiệp đại học mình đã quyết tâm theo học chứng chỉ ACCA ở Smart Train vì Smart Train là đối tác được ủy quyền từ Hiệp hội ACCA, chất lượng đào tạo đã được khẳng định cũng như sở hữu giảng viên nhiều kinh nghiệm.

Anh Nguyễn Văn Quý, Internal Audit General Manager, Công ty CP Chăn Nuôi C.P. Việt Nam, là học viên đỗ cả 3 parts CIA

Chúc mừng anh Nguyễn Văn Quý, học viên CIA tại Smart Train và là Internal Audit General Manager của Công ty CP Chăn Nuôi C.P. Việt Nam, đã thi đỗ 3 Parts chương trình Kiểm toán Nội bộ Công chứng CIA.

Chị Thái Mỹ Thanh, học viên đạt danh hiệu Prize Winner môn Strategic Business Reporting Top 1 Việt Nam và Top 32 Thế giới kỳ tháng 03/2021

Theo đuổi chứng chỉ ACCA mang đến cho mình nhiều cơ hội nghề nghiệp tốt hơn. Trong quá trình làm việc, mình được sếp ghi nhận sự nỗ lực phấn đấu trong việc nâng cao kiến thức bản thân.

-

THƯ VIỆN VIDEO

- Xem tất cả

-

HÌNH ẢNH TIÊU BIỂU

Tiến sĩ Josh Heniro – Giám đốc khu vực Đông Nam Á, Hiệp hội Kế toán Quản trị Hoa Kỳ IMA

Chúng tôi rất hân hạnh được hợp tác với Smart Train và làm việc với đội ngũ nhân viên tuyệt vời ở đây. Cảm ơn Smart Train đã là tổ chức tiên phong ở Việt Nam trong việc cung cấp chương trình đào tạo CMA.

Phó Tổng Giám Đốc, Đại tá Nguyễn Thanh Nam, Tập đoàn Công nghiệp – Viễn thông Quân đội (Viettel)

Thay mặt Ban lãnh đạo Viettel tôi chân thành cảm ơn sự hõ trợ tích cực của Smart Train đối với hoạt động đào tạo và phát triển nguồn nhân lực quản lý tài chính của Viettel.

Ông Nick Pollard, Giám đốc Điều hành, khu vực Châu Á Thái Bình Dương, Viện CFA Hoa Kỳ

Việc tiếp tục thiết lập sự hiện diện của chứng chỉ CFA tại Việt Nam thông qua Tổ chức Đào tạo Smart Train – đối tác chiến lược lâu năm của chúng tôi đã củng cố sứ mệnh của Viện CFA Hoa Kỳ trong việc dẫn đầu đào tạo ngành đầu tư tài chính trên toàn cầu

Ông Patrick Culkin – Phó Chủ tịch Điều hành, Hiệp hội Chuyên gia Tài chính Hoa Kỳ (Association of Financial Professionals – AFP)

Hiệp hội AFP vui mừng khi có thể đồng hành và mong muốn được hợp tác lâu dài với Smart Train để hỗ trợ nhiều hơn nữa trong việc phát triển nghề nghiệp của các chuyên gia quản trị nguồn vốn hoặc quản trị tài chính doanh nghiệp.

Ông Richard F. Chambers – Chủ tịch kiêm Tổng giám đốc toàn cầu IIA

Hiệp hội Kiểm Toán Nội Bộ Hoa Kỳ – IIA có mối quan hệ rất tốt với Smart Train, tổ chức này là một đối tác quan trọng của chúng tôi tại Việt Nam. Smart Train đã giúp xây dựng đội ngũ kiểm toán viên nội bộ đủ năng lực và vững mạnh để phục vụ cho sự phát triển nghề nghiệp tại Việt Nam

CẦN THÊM THÔNG TIN? CHÚNG TÔI Ở ĐÂY ĐỂ HỖ TRỢ BẠN